‘Ύ≤ζ“Β…ΐΦΕΓΔΫχΩΎΧφ¥ζΓΔ»ΥΩΎΫαΙΙ±δΜ·ΚΆ“ΫΗΡΒ»÷νΕύΜυ±ΨΟφ“ρΥΊΒΡ”Αœλœ¬Θ§÷–Ιζ“ΫΝΤΤς–Β––“Β±Θ≥÷ΝΥΫœΩλΒΡΖΔ’ΙΥΌΕ»Θ§¥σ¥σ≥§‘ΫΝΥ»Ϊ®|«ρ“ΫΝΤΤς–Β≤ζ“Β5ΘΞΉσ”“ΒΡ‘ω≥ΛΓΘΒΪ «ΈόΓ―¬έ¥”÷–Ιζ“ΫΝΤΤς–Β≤ζ“Β’Φ»Ϊ«ρΒΡ±»άΐΜρ «“ΫΝΤΤς–Β…œ –Τσ“ΒΒΡ –÷ΒΙφΓ‘ΡΘά¥Ω¥Θ§÷–Ιζ“ΫΝΤΤς–Β≤ζ“Β”κ άΫγœ»ΫχΥ°ΤΫΒΡ≤νΨύ «Οςœ‘ΔΌΒΡΓΘ

Υδ»Μ÷–Ιζ“ΫΝΤΤς–Β…œ –Τσ“ΒΒΡΙφΡΘΜΙΤΪ–ΓΘ§ΒΪ «©I‘ΎΙΐ»Ξ10Ρξ»ΓΒΟΒΡΫχ≤Ϋ Ι»Υ”Γœσ…νΩΧΓΘ“‘¬θ»πΈΣ¥ζ±μΒΡ÷–Ιζ“ΫΝΤΤς–ΒΤσ“Β’ΐ‘Ύ―–ΖΔΆΕ»κΙφΡΘΚΆœζ έ –≥ΓΒΡΙζΦ Μ·≥ΧΕ»…œ―ΗΥΌΥθ–Γ”κΙζΦ œ»ΫχΤσ“ΒΒΡΨύάκΓΘ¥”≥ΛΤΎΩ¥Θ§÷–ΙζΤσ“Β÷–±ΊΫΪΒ°…ζ»Ϊ«ρΒΡ“ΫΝΤΤς–ΒΌ°Ό°’ΏΓΘ‘ΎΡ≥Γμ–©œΗΖ÷Νλ”ρΘ§‘ρ¥φ‘Ύ÷ΎΕύΨΏ”–Έϋ“ΐΝΠΒΡΆΕΉ ΜζΜαΓΘΙ«ΩΤ÷≤»κΓπ“ΫΝΤΤς–ΒΓΔ–Ρ‘ύ“ΫΝΤΤς–ΒΓΔΫύΨΜ ÷ θ “≤ζ“ΒΚΆΕ≥Η…œΒΓ―Ά≥÷Τ‘λΒ»Νλ”ρ÷ΒΒΟΙΊΉΔΓΘ

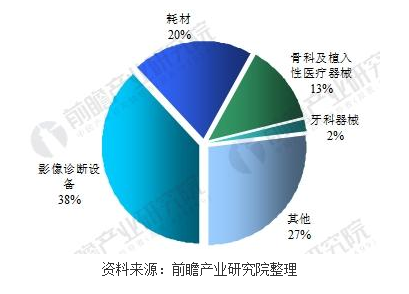

÷–Ιζ“ΫΝΤΤς–Β≤ζ“Β”…–ΓΒΫ¥σΘ§―ΗΥΌΖΔ’ΙΘ§œ÷“―≥…ΈΣ“ΜΗω≤ζΤΖΟ≈άύ±»ΫœΤκ»ΪΓΔ¥¥–¬ΓΫΡήΝΠ≤ΜΕœ‘ω«ΩΓΔ –≥Γ–η«σ °Ζ÷Άζ ΔΒΡ≥·Γα―τ≤ζ“ΒΓΘΥδ»ΜΫϋΡξά¥Θ§“ΫΓηΝΤΤς–Β≤ζ“ΒΖΔ’ΙΥΌΕ»”–“ΜΕ®Φθ¬ΐΘ§÷ς“Σ‘≠“ρ «Ν§–χΗΏ‘ω≥ΛΚσΜυ ΐΫœ¥σΘ§ΒΪ «≤ζΤΖ≥ωΩΎΓοΒΡ ΐΝΩΚΆΩΤΦΦΚ§ΝΩ“≤≤ΜΕœΧα…ΐΓΘ

Ψί«Α’Α≤ζ“Β―–ΨΩ‘ΚΖΔ≤ΦΒΡΓΕ“ΫΝΤΤς–Β––“Β –≥Γ–η«σ®è‘Λ≤β”κΆΕΉ ’Ϋ¬‘ΙφΜ°Ζ÷Έω±®ΗφΓΖ ΐΨίœ‘ ΨΘ§2016Ρξ÷–ΓϋΙζ“ΫΝΤΤς–Β––“ΒΙ≤ Βœ÷œζ έ ’»κ2448“Ύ‘ΣΘ§Ά§±»‘ω≥Λ7Θ°9ΘΞΘΜΙΛ“ΒΉή≤ζ÷Β“≤¥ο2479“Ύ‘ΣΘ§Ά§±»‘ω≥Λ8Θ°5ΘΞΓΘ¥”ΫϋΡξά¥“ΫΝΤΓΰΤς–ΒΚΆ“Ϋ“©ΙΛ“ΒΉή≤ζ÷Β‘ωΥΌά¥Ω¥Θ§“ΫΝΤΤς–ΒΒΡΖΔ’ΙΥΌΕ»Ήή®ηΧε…œΩλ”Ύ“Ϋ“©ΙΛ“ΒΓΘ

2011Θ≠2016Ρξ÷–Ιζ“ΫΝΤΤς–Β––“ΒΙΛ“ΒΉή≤ζ÷ΒΦΑ‘ω≥Λ¬ Θ®ΒΞΈΜΘΚ“Ύ‘ΣΘ§ΘΞΘ©

¥”Ϋϋ»ΐΡξΈ“Ιζ“ΫΝΤΤς–Β –≥ΓΒΡ≤ζΤΖΓ‘ΫαΙΙά¥Ω¥Θ§”Αœώ’οΕœ…η±Η’ΦΨίΉν¥σΒΡ –≥ΓΖίΕνΘ§ΫϋΦΗΡξΨυ±Θ≥÷‘Ύ40ΘΞΉσ”“Θ§«“≥ ≤ΜΕœ…œ…ΐ«ς ΤΘΜΤδ¥Έ «©•ΗςάύΚΡ≤ΡΘ§’ΦΨί20ΘΞΉσ”“ΒΡ –≥ΓΖίΕνΘΜΙ«ΩΤΦΑ÷≤»κ–‘“ΫΝΤΤς–Β –≥ΓΖίΕνΓχ≤ΜΕœœ¬ΫΒΘΜ Θ”ύΒΡ –≥ΓΖίΕν±Μ―άΩΤΦΑΤδΥϊάύΤς–ΒΥυ’ΦΨίΓΘ

Έ“Ιζ“ΫΝΤΤς–Β –≥ΓΗςάύ≤ζΤΖ –≥ΓΖίΕνΘ®ΒΞΈΜΘΚΘΞΘ©

÷–Ιζ“ΫΝΤΤς–Β≤ζ“ΒΖΔ’ΙΜυ¥Γ±Γ»θΘ§“ΫΝΤΤς–ΒΦύΙήΓώΤπ≤ΫΫœΆμΘ§“ΫΝΤΤς–ΒΤσ“Β–ΓΓΔΕύΓΔ…ΔΚΆΒΆΥ°ΤΫΨΚ’υΒΡœ÷œσ…–ΟΜ”–ΒΟΓΐΒΫΗυ±Ψ–‘ΉΣ±δΘ§Φ”ΥΌΧαΗΏ÷–Ιζ“ΫΝΤΤς–Β≤ζ“ΒΒΡΦΦ θ¥¥–¬ΡήΝΠΓΔΦ”«Ω“Ϋ“©®™Τς–Β―–ΖΔΒΡ≤ζΓΔ―ßΓΔ―–ΝΣΚœΘ§“―Ψ≠≥…ΈΣΒ±Έώ÷°Φ±ΓΘ

Εχ«“Θ§¥”÷–Ιζ“ΫΝΤΤς–Β –≥Γά¥Ω¥Θ§ΗΏΕΥ≤ζΤΖ÷ς“ΣΓΚ“άάΒΫχΩΎΓΘ÷–ΙζΠΈΓΓΥδ»Μ”–2000”ύΦ“ΜώΒΟ≥ωΩΎ»œ÷ΛΒΡΤσ“ΒΘ§ΒΪ¥σΕύ ΐΤσ“Β‘ΎΙφΡΘΓΔΤΖ≈ΤΖΫΟφΒΡΨΚ’υ®êΝΠœύΕ‘Ϋœ»θΘ§”÷»±ΖΠΚΥ–ΡΦΦΓβ θΘ§Ε‘Άβ≥ωΩΎ÷ΜΡή“‘OEMΈΣ÷ςΘ§»±ΖΠΉ‘ΦΚΒΡΤΖΓτ≈ΤΘ§‘ΎΙζΦ –≥ΓΨΚ’υ÷–ΉήΧε¥Π”Ύ≤ΜάϊΒΊΈΜΓΘ

Νν»ΥΓ”–άœ≤ΒΡ «Θ§Έ“Ιζ“Μ–©œΗΖ÷Νλ”ρΒΡΝζΆΖΤσ“Β’ΐ≈§ΝΠœρΗΏΕΥ –≥ΓΆΜ®KΤΤΓΘ±»»γΙζΡΎ―–ΖΔΆ≈Ε”ΙφΡΘΉν¥σΓΔΉέΚœΩΣΖΔΡήΝΠΉν«ΩΒΡ¬θ»π“―Ψ≠®η‘ΎΙζΡΎΗΏΕΥΦύΜΛ“« –≥Γ’Φ”–¬ ¥ο49ΘΞΘ§ΈεΖ÷άύΓΖ―Σ«ρ“«ΓΔ»ΪΉ‘Ε·Μ·“«ΚΆ≤ ≥§Β»ΚΥ–Ρ≤ζΤΖΒΡ≤ΩΖ÷Ή‘÷ς¥¥–¬ΦΦ θ“―ΠΖ ¥οΒΫ άΫγœ»ΫχΥ°ΤΫΓΘΕχΗΏΕΥΚΡ≤Ρ≤ζΤΖΝζΆΖ…ΫΕΪΆΰΗΏ“≤’ΐ‘ΎΆ®Ιΐ”κΟάΕΊΝΠΒΡΚœΉςΧαΗΏΦΦ®ê θΚΆΤΖ≈ΤΘ§…χΆΗΗΏΕΥ –≥ΓΓΘ

ΥφΉ≈Ιζ®zΦ ≤ζ“ΒΦ”ΥΌΉΣ“ΤΘ§÷–ΙζΫΪ≥…ΈΣ»Ϊ«ρ“ΫΝΤΤς–ΒΒΡ÷Ί“Σ…ζ≤ζΜυΒΊΘ§≤ΩΖ÷‘≠œ»“άάΒΫχΩΎΒΡ“«Τς…η±Η’ΐ÷π≤Ϋ Βœ÷Ιζ≤ζΧφ¥ζΫχΩΎΓΘΆ§ ±Θ§ΙζΡΎ®u“―”–≤Μ…Ό Γ –Α―“ΫΝΤΤς–ΒΙΛ“ΒΉςΈΣ–¬ΒΡΨ≠ΦΟ‘ω≥ΛΒψΘ§ΉΞΫτ≈ύ”ΐΓΘΉήΧεά¥Ω¥Θ§÷–Ιζ“ΫΓόΝΤΤς–Β≤ζ“Β’ΐΫχ»κΗΏΥΌΖΔ’ΙΫΉΕΈΓΘ